「相続はお金持ちだけが考えること」というお考えの方も多いかと思います。

しかし「相続」とは自分が持っている資産を誰かに継承させる、誰かの資産を自分が継承するということですので、財産の多い少ないに関係なく、すべての人が「相続」に関わらざるを得ないことになります。

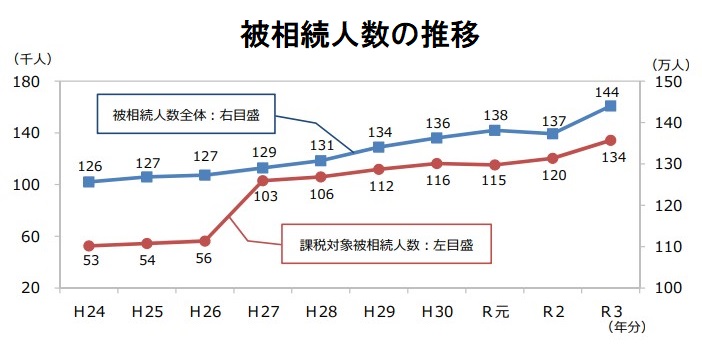

上のグラフは被相続人数の推移グラフで、年々増加しています。日本の高齢化が進んでいる事に加え、平成25年度税制改正では、税率構造について見直され地価動向等を踏まえた基礎控除の引下げにより課税ベースが拡大、令和5年度税制改正大綱にて生前贈与の暦年課税は3年内加算から7年内加算への変更等、改正されていく税制を考慮し「誰が・どの資産を・どの様に継承するか」「いつまでに対策を準備をするか」「諸手続き及び手続費用はいくらか」など、相続に関連した悩みがたくさん出てきます。

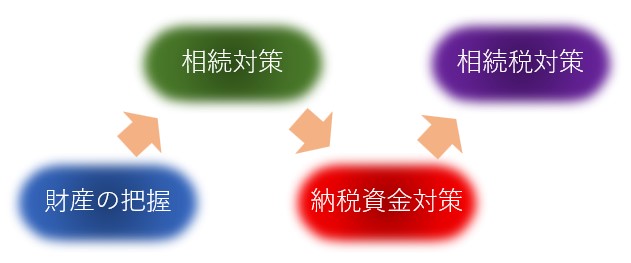

相続対策の前提として相続財産を把握する意味

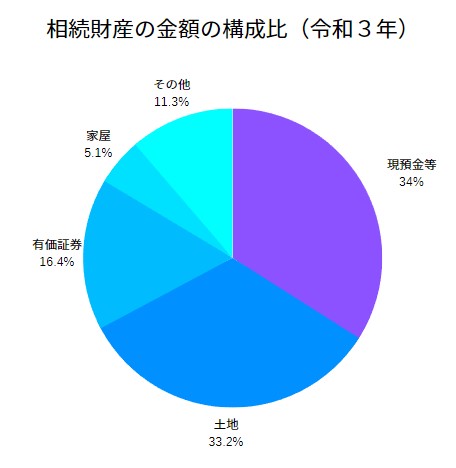

相続対策を考える前提として、まず最初に行わなければならないことは「どのような」財産が「どこに」「どれだけ」あるのかを把握することです。 これは所有する財産を金銭に置き換えた総額を把握するだけでなく、財産の種類や内容を確認し、それぞれの財産ごともしくは組み合わせて相続対策を考えていく際には絶対に必要となるからです。 「財産」といわれてすぐに思い浮かぶものは「現金及び預貯金」「土地建物等の不動産」「上場会社の株式等の有価証券」といったものだと思います。

しかしそれ以外にも「死亡時の生命保険金」や「被相続人が親族にかけていた生命保険」についても種類によっては「みなし相続財産」として、相続財産に含まれることになります。

また会社を経営されている方がお亡くなりになられた場合、経営している会社への貸付金(法人の帳面には「役員等借入」となっているか?)や株式(法人の帳面では「資本金」となっている)も相続財産に含まれます。

これらの財産は、相続税を計算する上での財産と思っていらっしゃらない方も多く、「加えると納税額が発生してしまった」というケースもあります。

一方、借入金や葬儀費用は「マイナスの財産」として財産から差し引くことができます。所有する財産が多くても借入金が多く、納税が発生しないケースもあります。

但し、葬儀費用に関しては葬儀社に支払ったものすべてが該当するとは限らないので注意が必要です。

『争族』対策を考える

資産家の財産を巡って一族の泥沼の争い、親兄弟で財産を奪い合う・・・

現実ではサスペンスドラマのような殺人事件が起こるということはないと思いますが、家族が相続財産を巡って言い争うということはよくあります。

よくご相談の際に「うちは家族仲がいいので大丈夫だろう」とおっしゃる方は多いです。

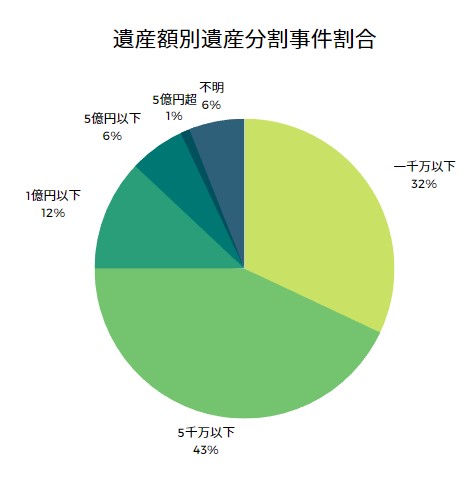

しかし最高裁判所司法統計の「遺産分割事件の新受件数」を見ていくと過去10年平均で約12,200件です。

あくまで裁判所に相談された件数ですので、そこまでに至らないまでも家族が争う「争族」は多く発生していると推測されます。

また「うちは財産が少ないのでもめることはないだろう」とおっしゃる方も多いです。

しかし遺産分割事件がどのくらいの財産について争われているかを見てみると、財産額が1000万円以下が全体の3割、5000万円以下まで含めると全体の7割となり、「財産が少ない=もめない」ということではないとわかります。

例えば、財産が少なくても「不動産」などが財産のほとんどを占める場合、分割が難しくその権利をめぐって争いが起こってしまうといったケースがおこってしまうのです。

こうして見ていくと「争族」のリスクは身近に存在するということなのです。

実際、家族の為に残すはずの財産が原因で家族が争う事になり、付き合いがなくなってしまった悲しい事例もあります。

「争族」を発生させないためにはどうするか、これは相続対策の中で最も優先されるべき問題です。

遺言書の作成や生前贈与など、なるべく早くリスクを減らす対策を行うことをお勧めします。

納税資金をどう確保するか

相続税の申告は、相続開始から10か月以内に申告し納税を行わなければなりません。しかも、納税は原則現金で一括払いとなります。例外として不動産などを現金の代わりにする「物納」や分割納付も可能ですが、非常に厳しい制約や延滞税が発生したりと厄介な面も多く、なるべく一括での納付をお勧めします。 相続財産の中で、納税資金そのものとなる「現預金」や比較的換金しやすい「上場株式等の有価証券」が多いのであればあまり問題にはなりません。また相続人が納税できる現預金がある場合も同様です。 しかし換金が難しい「不動産」や「非上場の株式」等が財産の多くを占める場合、発生する税金をどう準備するかが大きな問題となります。 相続財産の中で半分以上を占める場合もある「不動産」。もしそれだけを相続した場合に、納税資金は相続人自身が準備しなければならないのです。 「土地や家屋が相続の大半であった為に、納税用に大金を慌てて工面しなければならない」といったケースを避けるため、財産の内容を把握したのちに納税資金対策は十分に検討しなければならない事項になります。財産の種類や金額に応じて対策を行いましょう。

相続税の対策

「相続対策=相続税対策」と思われる方も多いかと思いますが、私どもはあえて相続税の対策を最後に考えていきます。 相続税を減らすことを優先に考えてしまうと、円滑な相続のために本当に必要な財産を減らしてしまったり、不必要な負債を抱えてしまうことになりかねないからです。 まずは財産の把握を行い、もめないためにはどうすればよいかを考えて、現状で相続税が納税できるかをチェックしたうえでの「節税」です。

相続税対策の基本は「相続財産を減らす」「相続財産の評価を下げる」「控除額を増やす」の三点になります。

「相続財産を減らす」とは、現在所有する相続財産を売却や贈与などで事前に減少させることです。

その中でも「贈与」はよく使われる手法ではありますが、

「3年内の贈与資産に関しては相続税を申告する上での資産」においては、令和5年度税制改正大綱により2024年1月1日以降の贈与は7年間となりました。

贈与された方も贈与税の基礎控除を超えた金額に関しては「贈与税」を申告しなければならないことをお忘れなく。

次に「相続財産の評価を下げる」ことは、主に不動産や自社株の評価を相続税法の特例や対策により目減りさせることです。

これには様々な手法がありますが、その効果は大小様々ですし、時間や費用が掛かるものも多いですので選択は慎重に行わなければなりません。

3番目の「控除額を増やす」ことは、相続税を計算する上で認められている様々な「控除」をうまく活用する手法です。

具体的には「配偶者の税額控除」や「養子縁組により基礎控除をふやす」などといったことです。

これら三点の手法を、それぞれの相続にあった形で組み合わせ、時間をかけて相続税の対策を行っていきます。

取り掛かる時期が早ければ、より多くの選択肢から相続対策が可能ですし、相続に対しての不安からも解放されます。

少しでも「相続」に不安がある場合は

我々、 税理士法人フェアタックス までご相談ください。

引用